平成27年度税制改正により、法人市民税の現行の均等割税率区分の基準である「資本金等の額」の算出方法が変わりました。

〇適用時期

・平成27年4月1日以後開始する事業年度(又は連結事業年度)から適用します。

但し、平成27年4月1日以後に開始する最初の事業年度(又は連結事業年度)の予定申告については、改正前の規定とな

ります。(仮決算による中間申告を除く)

〇税制改正による変更点

・資本金等の額について

改正前:法人税法第2条第16号に規定する資本金等の額又は同条第17号の2に規定する連結個別資本金等の額(保険

業法に規定する相互会社の場合は純資産額)

改正後:法人税法第2条第16項に規定する資本金等の額又は同条第17項の2に規定する連結個別資本金等の額から

無償減資・資本準備金の取り崩し額(欠損てん補等)を控除するとともに、無償増資の額を加算した額。

※1 無償減資等による欠損填補

・平成13年4月1日から平成18年4月30日までの間に、減資(金銭その他の資産を交付したものを除

く)による欠損のてん補を行った場合又は資本準備金の減少による資本の欠損のてん補を行った場

合、欠損のてん補に充てた金額を控除します。

・平成18年5月1日以降に、剰余金による欠損のてん補を行った場合、損失のてん補に充てた金額を控

除します。

この場合の控除額は、資本金の額又は資本準備金の額を減少し、その他資本剰余金として計上して

から一年以内に損失のてん補に充てた金額に限ります。

※2 無償増資

・平成22年4月1日以降利益準備金又はその他利益剰余金による無償増資を行った場合、その増資額を

加算します。

※3 増減資を行った場合の添付書類

・法第23条第1項第4号の5イ⑴の規定の適用を受ける法人(無償増資による剰余金又は利益準備金の

額の全部若しくは一部を資本金とした法人)にあっては、同号イ⑴に規定する剰余金又は利益準備金

の全部若しくは一部を資本金とした事実及び資本金とした金額を証する書類(株主総会議事録、債権

者に対する異議申立ての公告(官報の抜粋)等)を、同条第1項第4号の5イ⑵の規定の適用を受ける法

人(無償減資等による資本の欠損のてん補を行った法人)にあっては、同号イ⑵に規定する資本の欠

損のてん補を行った事実及び資本の欠損のてん補に充てた金額を証する書類(株主総会議事録、債権

者に対する異議申立ての公告(官報の抜粋)等)を、同条第1項第4号の5イ⑶の規定の適用を受ける法

人(剰余金の損失のてん補に充てた法人)にあっては、同号イ⑶に規定する剰余金を損失のてん補に

充てた事実及び剰余金を損失のてん補に充てた金額を証する書類(株主総会議事録、債権者に対する

異議申立ての公告(官報の抜粋)、株主資本変動計算書等)を添付してください。

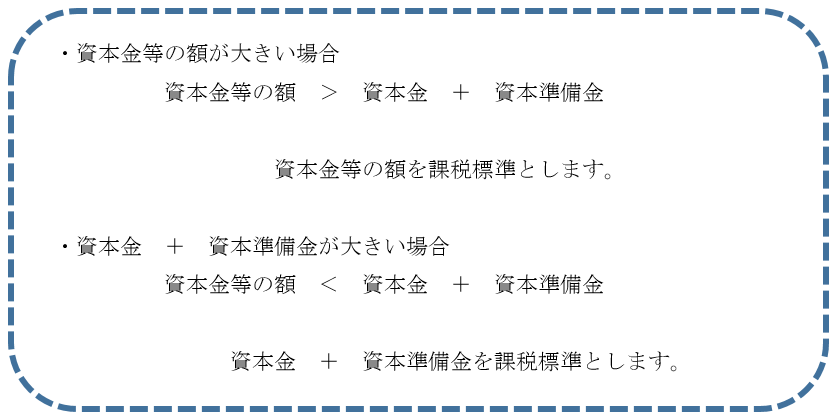

〇均等割の税率区分の基準について

改正前:法人税法第2条第16号に規定する資本金等の額又は同条第17号の2に規定する連結個別資本金等の額(保

険業法に規定する相互会社の場合は純資産額)

改正後:「法人税法第2条第16項に規定する資本金等の額又は同条第17項の2に規定する連結個別資本金等の額か

ら無償減資・資本準備金の取り崩し額(欠損てん補等)を控除するとともに、無償増資の額を加算した額」

と「資本金及び資本準備金の合計額又は出資金の額」のいずれか大きい方の額

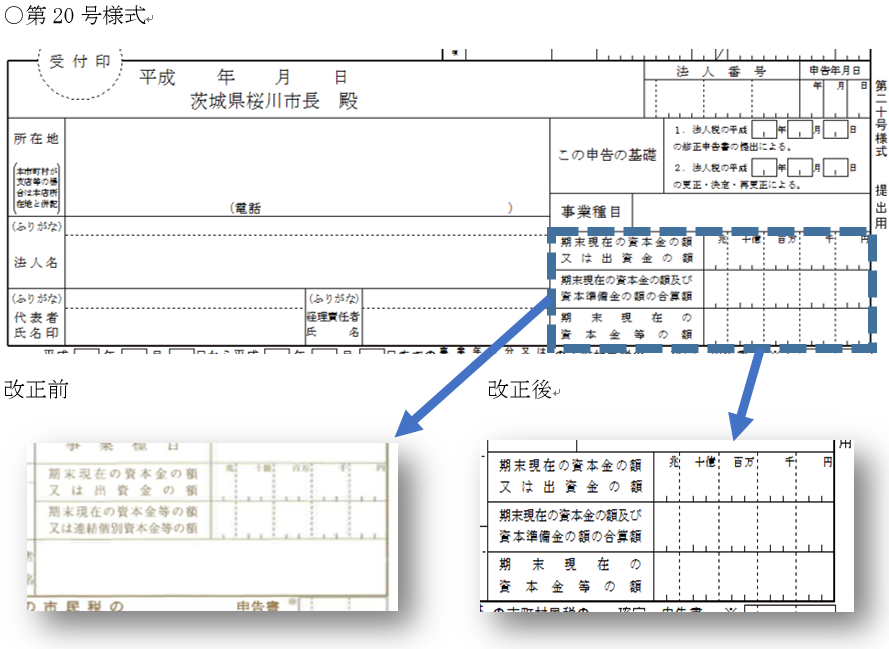

〇様式

各欄の記載のしかた

|

欄 |

記 載 の し か た |

留 意 事 項 |

|

期末現在の資本金の額又は出資金の額 |

期末(中間申告の場合にあっては、その計算期間の末日)現在における資本金の額又は出資金の額を記載します。 |

資本金の額又は出資金の額は、法人税の明細書(別表5⑴)の「2 資本金等の額の計算に関する明細書」における、32の(4)の欄の金額を記載します。 |

|

期末現在の資本金の額及び資本準備金の額の合算額 |

期末現在における資本金の額及び資本準備金の額の合算額を記載します。 |

⑴ 資本金の額は、法人税の明細書(別表5⑴)の「2 資本金等の額の計算に関する明細書」における、32の(4)の欄の金額を用います。 ⑵ 資本準備金の額は、法人税の明細書(別表5⑴)の「2 資本金等の額の計算に関する明細書」における、33の(4)の欄の金額を用います。 |

|

期末現在の資本金等の額 |

次に掲げる法人の区分ごとに、それぞれに定める金額を記載します。 ⑴ 連結申告法人以外の法人(⑶に掲げる法人を除きます。) 法第292条第1項第4号の5イに定める額 ⑵ 連結申告法人(⑶に掲げる法人を除きます。) 法第292条第1項第4号の5ニに定める額 ⑶ 保険業法に規定する相互会社 政令第45条の5において準用する政令第6条の25第1号に定める金額 |

|

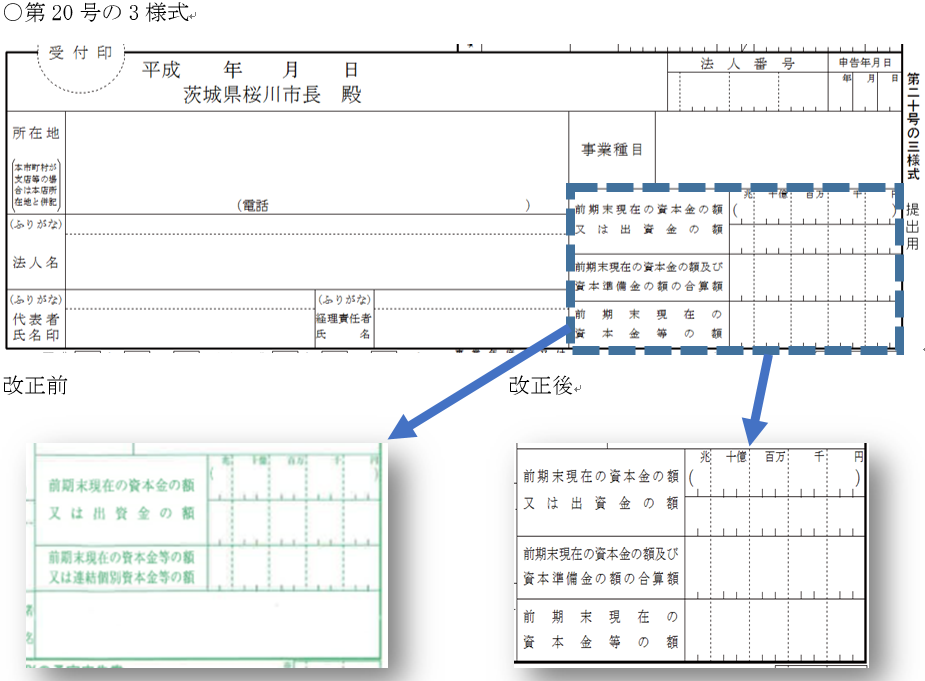

各欄の記載のしかた

|

欄 |

記 載 の し か た |

留 意 事 項 |

|

前期末現在の資本金の額又は出資金の額 |

前事業年度又は前連結事業年度の末日現在の資本金の額又は出資金の額を記載します。なお、( )内には、当該事業年度又は当該連結事業年度開始の日から6月を経過した日の前日現在の資本金の額又は出資金の額を記載してください。 |

資本金の額又は出資金の額は、法人税の明細書(別表5⑴)の「2 資本金等の額の計算に関する明細書」における、32の(1)の欄の金額を記載します。(かっこ内は除く。)。 |

|

前期末現在の資本金の額及び資本準備金の額の合算額 |

前事業年度又は前連結事業年度の末日現在における資本金の額及び資本準備金の額の合算額を記載します。 |

⑴ 資本金の額は、法人税の明細書(別表5⑴)の「2 資本金等の額の計算に関する明細書」における、32の(1)の欄の金額を用います。 ⑵ 資本準備金の額は、法人税の明細書(別表5⑴)の「2 資本金等の額の計算に関する明細書」における、33の(1)の欄の金額を用います。 |

|

前期末現在の資本金等の額 |

次に掲げる法人の区分ごとに、それぞれに定める金額を記載します。 ⑴ 連結申告法人以外の法人(⑶に掲げる法人を除きます。) 法第292条第1項第4号の5ロに定める額 ⑵ 連結申告法人(⑶に掲げる法人を除きます。) 法第292条第1項第4号の5ハに定める額 ⑶ 保険業法に規定する相互会社 政令第45条の5において準用する政令第6条の25第2号又は第3号に定める金額 ※平成27年4月1日以後に開始する最初の事業年度又は連結事業年度に係る「前期末現在の資本金等の額」については、次のとおり記載します。 (イ) 連結申告法人以外の法人 前事業年度の末日現在の法人税法第2条第16号に規定する資本金等の額 (ロ) 連結申告法人 前連結事業年度の末日現在の法人税法第2条第17号の2に規定する連結個別資本金等の額 (ハ) 保険業法に規定する相互会社 前事業年度又は前連結事業年度の末日現在の純資産額 |

|

|

|