個人住民税の特別徴収とは

個人住民税の「特別徴収」とは、税の公平性の確保や従業員の方の納税の便宜を図る観点から、事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税を差し引きし(給与天引きし)、納入する制度です。

○ 地方税法及び市町村条例の規定により、所得税を源泉徴収する義務のある事業主(給与支払者)は、アルバイト等を含むすべての従業員(納税義務者)から個人住民税を特別徴収することが義務づけられております。(地方税法第321条の4)

○ 茨城県では、納税者間の公平性、納税者の利便性等の確保を図るため、すべての市町村で、平成27年度から、特別徴収実施を徹底する取組を行うこととしましたので、ご理解・ご協力をお願いします。

※桜川市では平成27年度から、法律及び条例を遵守し法令どおり特別徴収徹底に努めております。

特別徴収によるメリット

・月々の給与の支払いの際に差し引きされるため、納め忘れがありません。

・従業員の方が金融機関や市役所などの納入場所へ出向く必要がなくなります。

・普通徴収※では年4回払いですが、特別徴収では、12ヶ月に分割して毎月の給与から天引きされますので、納税者の1回あたりの負担が緩和されます。

※普通徴収:市町村から送付された納税通知書を持参し、自ら金融機関等を通じて納める方法

特別徴収によるデメリット

・事業者は、納税の手間がかかります。

・従業員の就職・退職等のつど手続きが必要になります。

・従業員の税情報が会社に送付されます。

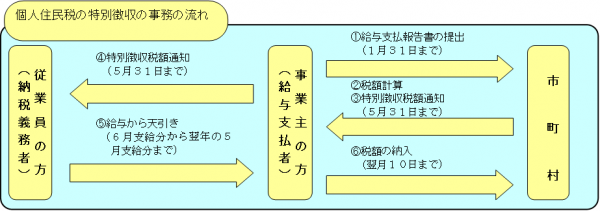

特別徴収事務の流れ

(1) 給与支払報告書の提出(提出期限1月31日まで)

前年1月1日から12月31日までの間 、事業主の方が給与を支払った場合、支給した事業主の方が支給した者の1月1日に居住する市町村に提出しなければならない書類です。

(2) (3) 税額計算、特別徴収税額通知

給与支払報告書や申告書に基づき市町村で税額を計算し、事業主の方へ通知書を送付いたします。

送付書類は、特別徴収税額通知書(事業主用、従業員用)・納入書・特徴のしおりなどです。

※特別徴収税額の計算は市役所が行いますので、所得税のように、税額の計算や年末調整をしていただく手間はありません。

(4) (5) (6)特別徴収税額通知、給与から天引き、税額の納入

市町村から届いた特別徴収税額通知書(従業員用)を従業員の方に配布し、毎月特別徴収税額通知(事業主用)に基づき、給与から天引きし、納入書で納入をお願いします。

※納入の際の留意点

下記以外の銀行、郵便局から納入する際は手数料が発生いたします。ご了承ください。

| ○納付場所 |

| ・桜川市役所(各庁舎) ・筑波銀行本店及び各支店 ・常陽銀行本店及び各支店 ・水戸信用金庫本店及び各支店 ・結城信用金庫本店及び各支店 ・茨城県信用組合本店及び各支店 ・北つくば農業協同組合本店及び各支店 ・ゆうちょ銀行・郵便局(関東各都県及び山梨県) |

年の途中での処理

○従業員の税額が変更になった場合

市町村で、税額を再計算し特別徴収税額通知書(事業主用、従業員用)を送らせていただきますので、その通知書に従い納入をお願いします。

※納入書は再送いたしませんので納入書裏面の説明に従い、金額を変更してご使用ください。

○就職等により年の途中で普通徴収から特別徴収へ切り替える場合

当初にお送りしてあります「特別徴収のしおり」の中の「特別徴収への切替届出(依頼)書」に必要事項を記入のうえ、提出をお願いします。

※二重納付防止のため必ず従業員の方に納付済み税額があるか確認をとり、普通徴収の第○期から第4期までを○月分(○月○日納入分)より特別徴収しますと記入をお願いします。

○退職・休職・転勤等により特別徴収から普通徴収に切り替える場合

当初にお送りしてあります「特別徴収のしおり」の中の「給与支払報告書特別徴収に係る給与所得者異動届出書」に必要事項を記入のうえ、提出をお願いします。

○納期の特例(従業員が常時10人未満の事業所が、申請により年12回の納期を年2回にする制度)を利用する場合

・納期の特例開始:「特別徴収税額の納期の特例に関する申請書」に必要事項を記入し提出してください。

・納期の特例停止:「給与の支払を受ける者が常時10人以上となったことの届出書」に必要事項を記入し提出してください。

また、従業員数に関係なく納期の特例を停止したい場合は、ご連絡ください。

個人住民税の特別徴収Q&A

Q:今まで特別徴収をしていなかったのに、なぜ今になって特別徴収をしないといけないのですか?

A:今までも、原則として所得税を源泉徴収している事業主は、個人住民税の特別徴収をしなければならないこととされていましたが、徹底されていない実態があったのも事実です。

このため、茨城県では、納税者間の公平性、納税者の利便性等の確保を図るため、すべての市町村で、平成27年度から、特別徴収実施を徹底する取組を行うこととしましたので、ご理解・ご協力をお願いします。

Q:従業員はパートやアルバイトであっても特別徴収をする必要がありますか?

また、従業員が少ない事業所でも特別徴収をしなければなりませんか?

A:原則、パートやアルバイトを含むすべての従業員から特別徴収をする必要があります。

また、従業員が少ない事業所でも特別徴収をしなければなりません。

ただし、従業員が常時10人未満の事業所の場合、給与天引きは毎月行っていただきますが、市町村に申請し承認を受けることにより、納期を12月(6月~11月分)と6月(12月~翌年5月分)の年2回にすることができます。

Q:特別徴収を始めるには、どのような手続きをすればいいのですか?

A:事業主から例年どおり1月末までに「給与支払報告書」を御提出いただければ、特に手続きを行わなくても、市町村から従業員毎の毎月の徴収税額等を記載した特別徴収税額通知が5月31日までに送付されます。

Q:個人事業主も特別徴収できますか?

A:特別徴収の対象者は給与の支払を受ける者であるため、個人事業主は特別徴収をできません。

リンク : 茨城県(個人住民税の特別徴収(給与天引き)を徹底する取組について)