第1章 行政評価について 第2章 桜川市のとりくみ 第3章 評価結果の公表について 第4章 評価の具体的内容・考え方

第1章 行政評価について

従来、「行政の仕事は評価できない」とされてきました。なぜならば、利益で評価できる企業と異なり、行政の仕事の成果は「お金」で測れないし、目的も複雑・多様で、一律の尺度で測ることもできないと考えられていたからです。

ところが、歳入が伸び悩む中で、新たな行政課題や多種多様な住民ニーズに対応するためには、限られた資源(人とお金)をより有効な事業に振り向けていく必要があります。そのためには、そもそも事務事業が自分たちのまちづくりにとって必要なのか、事業実施の成果が出ているのかなどについてチェックしなければいけません。そこで、三重県の取り組みを契機に全国的に行政評価の取り組みが始まりました。

1-1 行政評価とは

「政策評価」、「事務事業評価」、「事業評価」などなど、団体によって呼び方はまちまちです。ここでは一般論を説明するため、「行政評価」と表現しました。

|

市民起点の効果的・効率的な行政運営に向けて、市民視点での成果目標を設定し、限られた行政資源を有効に活用するためのマネジメント(経営)の仕組み

|

従来、行政が「事業の成果」としていたものは、「行政が何をしたか」に主眼が置かれていました。例えば、「道路を○○km作りました。」「△△講演会を実施しました。」「××啓発パンフレットを○部作成しました。」などです。

しかし、「本当の事業の成果」は「作ること」ではなく、その結果どうなったかです。例えば、「○○道路の朝の渋滞が解消されました。」「△△について○人の市民が実践できるようになりました。」「××について理解している市民が○になりました。」のようになるはずです。これを「市民起点」と言います。

次に、市民起点で現在の事業の目的を再確認し、目標を設定します。そして、その目的は市民の目線に合っているかどうか、市民がその目的や目標を必要としているかをチェックします。つまり「××について理解している市民が○%になる」こと、そして、「そのために市民の税金を使うこと」を大半の市民が納得するかどうかです。これを「市民視点」と言います。

さて、その上で、税金を使って行うその手法は本当に有効なのか、無駄な部分がないか、あるいは、もっと有効な手法はないかを常に検討して、来年、再来年、・・・とより良くしていく。これが「マネジメント」です。

以上のように、行政評価とは「評価すること」が目的ではなく、「評価することを通じて、行政の仕事を市民本位に変えていき、より良くしていく。」ことが目的です。

1-2 なぜ行政評価が必要なのか

|

社会経済情勢の変化(地方分権、少子高齢社会、IT化等の進展と厳しい財政状況)に的確な対応をするため。 有効性の高い事業はより重点化し、役割の終わった仕事は廃止・縮小する。そのための「ものさし」が必要なため。 公表により市民と行政との健全なパートナーシップ関係を構築し、より良いまちづくりを実現するため。 |

景気の低迷や労働人口の減少などにより、市の主な収入である税金は増加していませんが、一方、社会経済情勢の変化により行政需要は増加しています。これに対応するためには、行政資源(人とお金)を的確に配分する必要がありますが、どの事業にどれくらい配分するべきか、その資源をどの事業から削って持ってくるか。このための「ものさし」が必要になります。

では、「有効性の高い事業」とは何でしょうか?「市民が喜ぶ事業」「受益者が満足する事業」などと答える方もいるかもしれませんが、本当でしょうか?

民間企業であれば簡単です。民間企業はサービスの受け手が対価を支払います(例:商品の買い手が代金を払う)。ですから、サービスの需要があることが前提ですが、そのサービス内容が魅力的で、その対価が見合えば、売り上げが増加します。「顧客満足」=「売上増加」=「良いサービス」という図式が成り立ちます。

行政の場合は大きく異なります。「サービスを受ける市民(受益者)」と「お金を支払う市民(納税者)」が必ずしも一致しないのです。つまり「顧客満足」=「良いサービス」や「顧客満足」=「市民満足」という図式にならないことがあるのです。ですから、受益者だけの満足を高める事業は必ずしも「有効性の高い事業」になりえないのです。

したがって、行政サービスの場合は、まず、成果が向上する見込みがあることを前提に、納税者がその目的や目標に納得して初めて「有効性の高い事業」となるのです。

そして、納税者の納得を得るために必要になることは「公表(アカウンタビリティー=市民に対する説明責任の遂行)」です。受益者はサービスの内容を良く知っていますが、納税者はどうでしょうか。そのサービスの内容や費用について知らないのではないでしょうか。それでは判断すらできません。

以上のようなことをもっと身近な例で説明しますと、ごみの収集について単に受益者の満足を高めようとすると、毎日収集、しかも、ごみを出しやすい夜間に収集することになるかもしれません。しかし、それでは税金はいくらあっても足りないことになります。そこで、受益と納税のバランスを取るため、市民の方々に説明して、朝8時までにごみを出していただくというルールを守っていただく。これが、より良いまちづくりのための「健全なパートナーシップ関係」と言えます。

行政評価は、従来にはなかった「ものさし」を導入することにより、行政資源を的確に配分できるようになる、また、公表することにより、市民と情報を共有しながらまちづくりができるようになる可能性を持った手法であることから、その導入の必要性が高まったのです。

第2章 桜川市の取り組み

桜川市では、第1章「行政評価について」で述べたような背景を踏まえ、平成19年度から本格的に行政評価の導入を始めました。

なお、桜川市では、事務事業評価、施策評価等の行政評価全体を「行政評価システム」と呼んでいます。ここでは、「行政評価システム」の取り組みについて説明します。

2-1 行政評価システム導入の背景・目的

|

施策・事務事業の選択、総合化及び重点化により効果的で効率的に行政目的(政策)を実現するため 市民に対する行政の説明責任を果たすため |

桜川市は、少子高齢化とともに人口減少が進みつつあり、地域の支え手が少なくなっていく現状にあって、地域の様々な課題に対応するために、合併による行財政基盤の確立が必要不可欠であるとの住民合意のもとに、平成17年10月1日に2町1村の合併により桜川市が誕生しました。そしてこれから先も、地方分権の進展、情報通信技術(ICT)の飛躍的発展、地球環境問題に伴う循環型社会の構築、少子高齢化等、社会経済情勢の変化に応じ、新たな行政需要に的確な対応をしていかなければなりません。一方、昨今の景気の低迷に伴い、市税収入をはじめとする歳入が伸び悩んでいるため、本市は行財政改革に取り組んで、それらの行政課題に対応してきました。

しかし、職員、組織及び経費という3点セットの量的削減を主とした行財政改革は既に限界に達してきています。

厳しい財政状況の中で、量的削減、すなわち一律削減の弊害で一番問題なのは、真に必要な事業まで予算が減ってしまうおそれがあることです。始まって間もない、これから力を入れて行きたい事業も、時代背景が変わったにもかかわらず数十年前から変化のない事業も、差をつけることができません。つまり、やるべきことができなくなったり、市民サービスが低下したり、という危険性をはらんでいるのです。

では、どうすればよいのでしょう?ここに、行政評価システムの目的の1つ「施策・事務事業の選択、総合化及び重点化による効果的で効率的な行政目的(政策)の実現。」が求められるのです。

社会経済情勢の変化に的確な対応をするためには、実施した施策、事業を振り返って的確に評価し、限られた資源を、政策実現に直結して、効果の高い、成果の上がる事業に重点化していかなければなりません。「あれもこれも」から「あれかこれか」への転換です。さらに、各事業も前年どおり変化なく進めるのではなく、より良くする、改善することが必要で、その際、行政感覚ではなく、市民感覚、市民の視点を持って取り組むことが重要です。

2つ目は「市民に対する説明責任の遂行」です。市民と行政との健全なパートナーシップ(協働関係)を構築することが、今の行政には求められています。そのためには、なぜその事業を実施しているのか、なぜその事業を見直すのかを市民に説明する必要があります。

いずれにしても、強調したいことは「評価することは目的ではない。」ということです。事業を改革・改善する。その結果、効果的、効率的に行政目的(政策)を実現させることが目的です。

2-2 行政評価システムの対象

|

事務事業及び施策を対象とする。 |

桜川市の行政評価システムは、評価することが目的ではなく、評価することを通じて効果的、効率的に行政目的(政策)の実現を図ることや市民への説明責任を果たすことが目的です。税金を使って職員が仕事をしている以上、必ずそこには目的があり、説明すべきことはあると考えており、原則的に全ての施策、事務事業について評価表を作成することとしています。

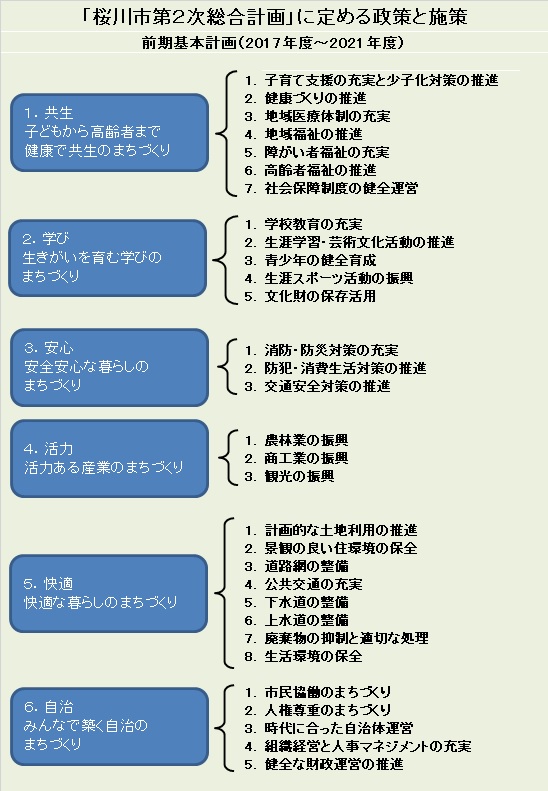

桜川市では、「桜川市第2次総合計画」(計画期間2017年度~2026年度)において、「ヤマザクラと市民の幸せが咲くまち 桜川」をまちの将来像に掲げ、将来像実現のための6つのまちづくりの目標を示しています。また、6つのまちづくりの目標のもと、31の施策が定められています。

行政評価システムでは、6つのまちづくり「政策」を目標に、それを達成するための「施策」、それを基本にし、それを達成するための事務事業というように「目的と手段の連鎖的関係」を明確にし、実際の活動単位である末端の事務事業の目的がこの方向等に結びついているかどうかを基準に評価することとしています。

これらについても、市が抱える課題が今後変化すれば変わっていくものですが、上の表にある「6政策、31施策」が行政評価システムにおける政策体系であるといえます。

三角形の図を見ていただくと、上から「政策」「施策」「事務事業」となっています。そして、「行政評価システム」の中に「政策評価」「施策評価」「事務事業評価」があり、平成20年度から「事務事業評価」、「施策評価」を導入しています。

次の表は、政策、施策、事務事業の各評価の内容をまとめたものです。

例えば、施策評価は施策自らの個別評価と事務事業の相対評価を実施します。さらに、施策そのものは政策評価により、相対評価を受けることになります。

2-3 行政評価システムの位置付け

|

事務事業及び施策の成果を数値化した指標により客観的に評価する。 その結果を事務事業の見直し並びに予算、計画に反映する。 計画立案、実施、評価及び改善というマネジメント・サイクルを実現する。 |

まず、「事務事業及び施策の成果を数値化した指標により客観的に評価する」とありますが、この指標(ものさし)のことを「成果指標」と呼びます。すべての施策、事務事業が1つ以上の成果指標を持ち、この指標の数値により客観的に評価することとしており、アンケート調査等により数値の把握に努めていきます。

行政評価システムでは「目的」を「対象(誰・何が)」と「意図(どんな状態になってもらうことを目指すか)」とに分解します。その上で、成果指標は

「対象のうちどのくらいの割合が意図した状態になっているか」

を基本として設定します。

2-4 評価の時点

|

事務事業評価及び施策評価は、事後の評価とする。 ただし、新規の事務事業を行おうとする場合は、事前の評価を行う。 |

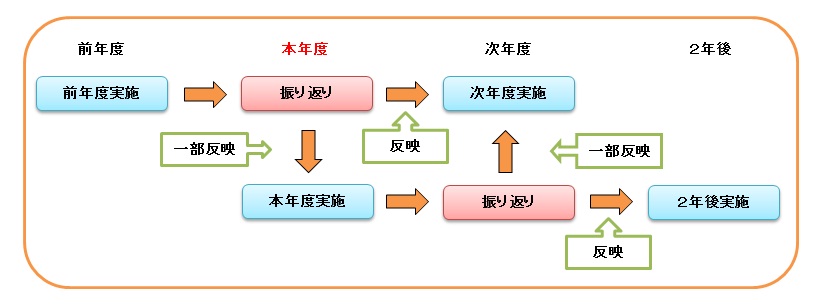

事後評価とありますが、多くの事業は毎年度繰り返す事業で、その場合「終わった事業を評価する」ということではありません。前年度実施した結果を振り返って次年度に向けて改善していくことから、評価している年度においては、実施したことを事後評価することになるためです。つまり、前年度年度に実施したことを、本年度に評価し、次年度に反映することが基本です。

単年度のみの事業などは「終わった事業を評価する」ということになりますが、しっかり振り返って今後の類似事業の参考とすることは大切なことです。

2-5 評価の実施主体

|

事務事業評価は、事務事業を所管する課において実施。 施策評価は、施策評価会議が実施。 |

評価は外部評価ではなく、自己評価にて実施します。その理由や「市民や第三者による外部の評価を導入しないのか」という疑問に対する答えは次のとおりです。

行政評価システムは評価することが目的ではなく、評価した結果、自ら事業を改革・改善することが目的なのです。事業の背景、事業を取り巻く状況、法律、仕事の流れ、財源などを詳しく知らない外部の人間が評価できるでしょうか。しかも、同じ人が継続的に評価しなければ、評価内容がゆれてしまうため、全事業の外部評価を毎年継続的に実施することは困難です。

結局、改善案の実施と説明責任は行政側にありますし、内部評価でも外部評価でも、最終的には職員の意識改革がなければ事業の改革・改善には結びつきにくいのです。

ただし、「手前味噌」、「甘い評価」などと言われないようにシステムとして取り組み、公表することにより、市民の皆様との健全なパートナーシップの下に双方向の議論をしつつ、桜川市がより良くなるようにしていきたいと考えています。

具体的には、事務事業評価は、事務事業を所管する課において実施し、施策評価は施策を主管する課長を中心に施策に関連する課長で組織する施策評価会議で実施します。また、政策評価は、市長、副市長、教育長と部長職職員が実施します。

第3章 評価結果の公表について

行政評価は公表が前提です。

公表することにより、市が実施していること、考えていることなどを市民の皆様に知っていただくとともに、意見をいただき、情報を共有化して共により良い桜川市を創っていくきっかけづくりになると考えています。

3-1 公表の目的

桜川市は行政評価システムの目的の一つとして、行政の説明責任を果たすことを掲げ、評価結果の公表を前提として取り組んでいます。

市が実施している施策や各種の事務事業の内容について、施策評価シートや事務事業マネジメントシートを公表することにより、市民の皆様に、どのような施策や事務事業を実施しているか、各施策の成果水準は近隣他市や以前と比べどういう状況にあるか、各事務事業はどのような目的・目標を持っているか、抱えている課題は何か、どのような見直しを図ろうとしているのか、などを知っていただき、さらにはそれらに対する意見をいただきたいと考えています。

3-2 公表の内容

市が実施しているすべての事務事業と施策についてはすでに公表しております。

|

第4章 評価の具体的内容・考え方

この章では、実際にマネジメントシート等を見ていただくにあたり、それぞれの評価の考え方を中心に説明します。

なお、各シートの見方についても項目ごとに添付してあります。

4-1 事務事業評価

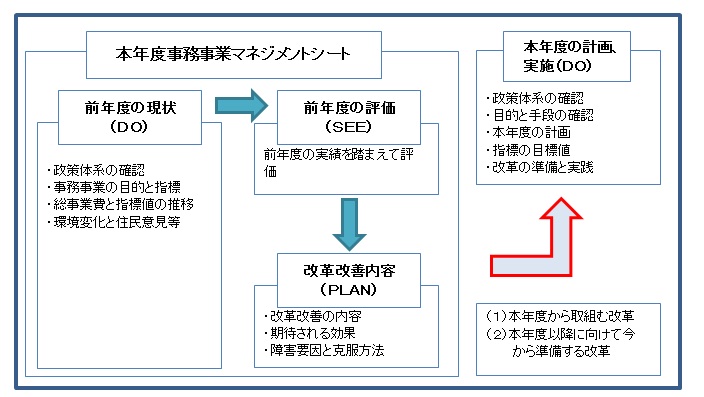

事務事業評価は、現状(前年度まで)の活動実績を把握し(DO)、その実績を踏まえて評価を行い(SEE)、そこから改革や改善を考え(PLAN)、翌年の予算、計画、実施に反映させる(DO)というマネジメントサイクルを行政内部に定着させるものです。

これらの内容を、評価表(桜川市では「事務事業マネジメントシート」と呼びます。)に記入しています。

上記の評価(SEE)について、その考え方を説明します。

評価は、各事務事業を目的妥当性、有効性、効率性及び公平性の4つの視点から、9項目の市民の皆様の質問に答える形式で評価をしていきます。

|

目的妥当性評価

|

|

1.政策体系との整合性

・この事務事業の目的は市の政策体系に結びつくか?意図することが結果に? 2.公共関与の妥当性 ・なぜこの事業を市が行わなければならないか?税金を投入して、達成する目的か? 3.対象・意図の妥当性 ・対象を限定・追加すべきか?意図を限定・拡充すべきか? |

目的妥当性評価とは「市が税金を使って行うべきかどうか」「事業単体の成果ではなく市の課題解決に貢献する成果があるかどうか」などを評価するものです。

例えば、国のダム事業が、以前、話題になりましたが、事業計画時は人口増加や工業団地造成のために水需要が見込まれるなど、目的(対象と意図)が明確で、事業の成果が課題解決に貢献するはずでした。ところが、時間が経つにつれ、事業は存在しているが目的が存在しない状態になってしまったものがあります。このようなことを目的妥当性評価で明らかにします。

|

評価項目1

|

政策体系との整合性

|

この事務事業の目的は市の政策体系に結びつくか?意図することが結果に結びついているか?

この評価項目は、事務事業の成果が、市が抱えている課題の解決(市の施策や基本事業の目的)に貢献しているかを評価します。貢献度が低い事務事業は、翌年度の企画に当たり、施策の目的を意識し、どう改善すれば貢献できるかを検討することになります。

|

評価項目2

|

公共関与の妥当性

|

なぜこの事業を市が行わなければならないのか?税金を投入して、達成する目的か?

事業開始当時は行政課題に的確に対応するために企画立案された事業でも、10年、20年経過すれば社会情勢などが変わってしまい、市が事業を行う必要性がなくなったり、行政課題としての重要性が低くなったりすることがあります。

例えば、事業開始当時は市だけが実施していた市民向け無料講座と同様のものが、現在では民間で有料の講座として多く実施されているというような場合、市が関与する必要性、納税者の納得という観点から、市としての「役割・使命は終えた」となるでしょう。

|

評価項目3

|

対象・意図の妥当性

|

|

ア 対象を限定・追加すべきか?

|

|

|

この項目は、例えば、高校生を対象としているものを中学生に拡大する、あるいは、漠然と市民を対象としているものを高齢者に絞り込むなどにより、施策の目的に、より貢献することが出来るかどうかを検討するものです。

|

|

|

イ 意図を限定・拡充すべきか?

|

|

|

この項目は、この事業でできること、できないことを明確にするもので、重要な評価項目です。ボランティア研修事業を例に意図の段階を検討してみると、次のようなレベルが想定できます。

|

|

|

レベル1…どんな場面でボランティアが活躍しているかを知っている

レベル2…ボランティアの重要性を理解し、どんな場面で必要かを知っている レベル3…ボランティアグループに参加してみて活動する レベル4…実際の場面でボランティアとして期待され、活躍できる レベル5…ボランティアリーダーとして他の市民に指導できる |

|

|

例えば、研修が2時間の講習会だとおおむねレベル1が限界でしょう。4~5日にわけての講座だとレベル2くらいでしょうか。実際の現場での実技を含めた研修会ならばレベル3を目指せるかもしれません。

|

|

|

しかし、実際には、目的として掲げている意図のレベルに合っていない講座の内容(カリキュラム、講師のレベル、受講対象者、会場、定員など)を設定している場合があります。特に、レベル2と3の間は実際の行動を伴うかどうか、レベル4と5の間は教わる段階から教える段階に進むという差があります。この差を間違ってしまうと、目的として掲げている意図のレベルを達成できない、成果があがらない、ということになりかねません。

|

|

|

なお、評価項目(3)アとイを合わせた改善案として、対象を高校生に限定して育成に力を入れたり、60歳以上の市民を対象としたリーダー養成講座を行い、その市民に定年退職後の生きがいづくりも兼ねて講師として活躍してもらったり、というように対象の絞込みと意図の拡充を併せて検討すると、より施策の目的に貢献することが可能となることがあります。

|

|

|

有効性評価

|

|

4.成果の向上余地

・成果を向上させる余地はあるか? ・成果の現状水準とあるべき水準との差異はないか? ・何が原因で成果向上が期待できないか? 5.廃止・休止の成果への影響 ・事務事業を廃止・休止した場合の影響の有無とその内容は? 6.類似事務事業との統廃合・連携の可能性 ・目的を達成するには、この事務事業以外他に方法はないか? ・類似事業との統廃合ができるか? ・類似事業との連携を図ることにより、成果の向上が期待できるか? |

有効性評価とは、実施している仕事の量に見合った成果が出ているかどうかを見るものです。

|

評価項目4

|

成果の向上余地

|

成果を向上させる余地はあるか?成果の現状水準とあるべき水準との差異はないか?何が原因で成果向上が期待できないか?

事業の成果が今後どうなるかにより、事務事業の改善について次のような検討をしますが、特に、長く実施している事業の場合下記(2)による検討が重要です。

|

(1) 伸ばすことができる:成果向上余地があり、事業継続により向上可能

|

|

|

(2) 伸ばすことができない:

|

|

|

ア 成果向上余地はあるが向上しない

|

|

|

・事業としては限界、徐々に事業を縮小しつつ廃止を検討

・意図のレベルが高すぎ、意図の再設定と事業内容の見直し ・義務的事業等の場合は可能な限りコストを抑えて実施 |

|

|

イ 成果向上余地がない

|

|

|

・可能な限りコストを抑えて成果を維持

・意図のレベルを一段上げて、意図の再設定と事業内容の見直し ・現状の成果維持を目標とする |

|

|

評価項目5

|

廃止・休止の成果への影響

|

事務事業を廃止・休止した場合の影響の有無とその内容は?

近年、行政と住民の協働関係が重要視されていますが、その対極にあるのが行政と住民のもたれあい関係です。今後は、「まず行政も住民も自立し、その上でお互いの役割を全うする。その際、十分な話し合いを持ち、より良いまちづくりをともに目指す。」という状態に変えていく姿勢が求められるようになってきました。

ここでは「やめたらどうなる?」を検討します。「行政が仕事をしない」という選択肢を持つのです。

税収が増加している時代、他市との競争をしたりして、市は過剰なサービスをしてしまっているかもしれません。また、事業開始時には課題に対応できた事務事業でも、現在、施策や基本事業に貢献していない、市の課題解決に結びついていないなどの事業は、止めても問題のない、いくらやっても無駄な事業になってしまっている可能性があるためです。

|

評価項目6

|

廃止・休止の成果への影響

|

目的を達成するには、この事務事業以外他に方法はないか?

類似事業との統廃合ができるか?

類似事業との連携を図ることにより、成果の向上が期待できるか?

この項目は、すべての事務事業に該当するわけではありませんが、事務事業の成果を向上させるため、同様の対象や意図を持った別の事業との連携等ができないかどうかについて検討します。

|

効率性評価

|

|

7.事業費の削減余地

・成果を下げずに事業費を削減できないか?(仕様や工法の適正化、住民の協力など) 8.人件費(延べ業務時間)の削減余地 ・やり方を工夫して延べ業務時間を削減できないか?成果を下げずに正職員以外の職員や委託でできないか?(アウトソーシングなど) |

効率性評価とは、事業の成果を落とさずに、やり方を変えたり、受益者に応分の負担を求めたりしてコスト(税金による出費)を削減できないかを検討するものです。

|

評価項目7

|

事業費の削減余地

|

成果を下げずに事業費を削減できないか?(仕様や工法の適正化、住民の協力など)

|

評価項目8

|

人件費(延べ業務時間)の削減余地

|

やり方を工夫して述べ業務時間を削減できないか?成果を下げずに正職員以外の職員や委託でできないか?(アウトソーシングなど)受益者負担の適正化等による歳入確保はできないか

同じ仕事をするならもっとコストを下げる、ということを検討します。事業費や人件費の内訳を検討・分析することにより、削減できるかどうかがわかります。ただし「成果を下げずに」という工夫をすることが必要で、ただ単に経費を節減することとは異なります。

|

公平性評価

|

|

9.受益機会・費用負担の適正化

・事業の内容が一部の受益者に偏っていて不公平ではないか? ・受益者負担が公平・公正になっているか |

|

評価項目9

|

受益機会・費用負担の適正化余地

|

事業の内容が一部の受益者に偏っていて不公平ではないか?受益者負担が公平・公正になっているか

この項目も、すべての事務事業に該当するわけではありませんが、そもそも行政評価システム導入の背景に、受益者と納税者の負担のバランス、公平性の確保があるのです。負担を増やせないものはなぜできないのかをしっかり説明します。

評価の順番は、評価項目1から9へ、目的妥当性、有効性、効率性、公平性の順に評価していきます。そのわけは、市が関与すべきでない事業や市の抱えている課題を解決しない事業について成果向上を検討したり、また、そのような事業や有効性の低い事業についてコスト削減を検討しても、意味が乏しいからです。

「2-2 行政評価システムの対象」のところで、原則的に全ての事務事業についてマネジメントシートを作成することとしていると説明しましたが、事務事業の中に若干の例外があります。

○単独ではマネジメントシートを作成しないもの

A 還付金、償還金

B 他会計への繰出金

C 基金への積立金

D 職員人件費

E 事務備品費、一般事務費など特定目的のない費用

なお、Dの職員人件費及びEの事務備品費、一般事務費など特定目的のない費用については、個別の事務事業ごとのコストに含めて記載するため、人件費だけのシートは作成していません。