○桜川市軽自動車税の課税保留処分事務取扱要領

平成21年3月31日

訓令第10号

(趣旨)

第1条 軽自動車税の課税対象となる原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が、盗難、解体、行方不明等の場合において、何らかの理由により桜川市税条例(平成17年桜川市条例第52号)第87条第2項の規定による廃車、盗難等の申告(以下「抹消登録」という。)が行われていないものがあるため、賦課徴収に大きな障害となっている。

このような状態にかんがみ、これらの軽自動車等の実態について調査を行い、課税することが適当でない状況にあると認められるものについては、軽自動車税の課税保留をすることにより、課税の適正と事務の効率化を図るものとする。

(課税保留軽自動車等の範囲)

第2条 軽自動車税を課税保留する軽自動車等(以下「課税保留軽自動車税等」という。)は、次に掲げる各号のいずれかに該当すると認められる軽自動車等とする。ただし、抹消登録が可能である場合は、課税保留軽自動車等としては取り扱わず、速やかに抹消登録を行うよう指導するものとする。

(1) 盗難等の被害によって軽自動車等の所在が不明となっているもの(盗難車)

(2) 火災等で軽自動車等としての機能を失ったもの(被災車)

(3) 車体を解体したことにより軽自動車等としての機能を滅失したもの(解体車)

(4) 所有者等が行方不明となっているもの(所有者等行方不明)

(5) 軽自動車等が行方不明となっているもの(軽自動車等行方不明)

(課税保留の時期)

第4条 課税保留をすることができる軽自動車等に該当する場合には、別表の課税保留の原因となる日の属する年度の翌年度以降に課する軽自動車税について課税を保留する。

(課税保留の取消し)

第5条 市長は、課税保留の決定をした後において課税保留の事由に該当しないことが判明した場合は、直ちに課税保留を取り消し、原則として課税保留された年度に遡及して随時課税により全額を徴収する。

(課税台帳の職権抹消)

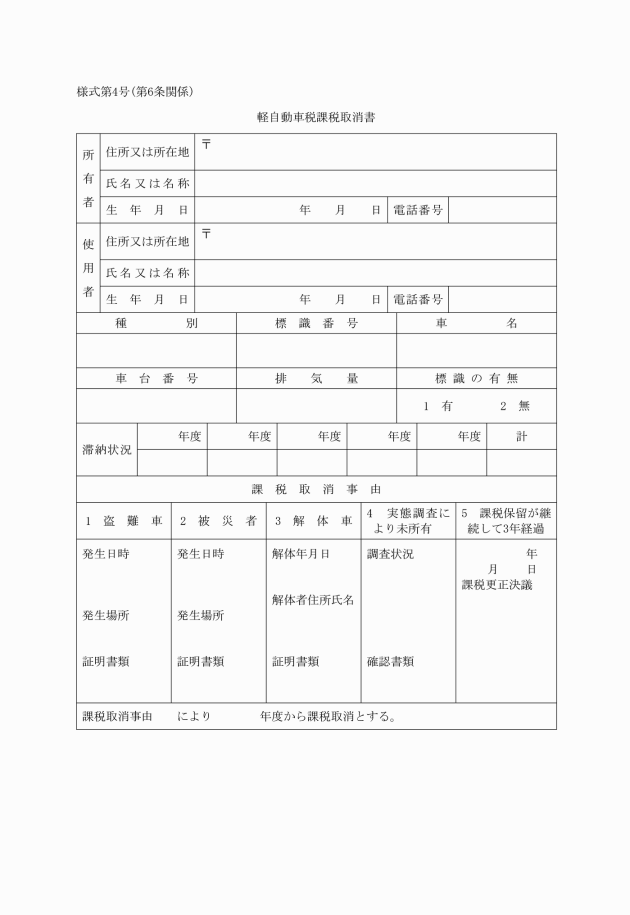

第6条 市長は、課税保留軽自動車等が課税保留を決定した日の属する年度から3年を経過したときは、軽自動車税課税取消書(様式第4号)により課税台帳から職権により抹消することができるものとする。

(平23訓令10・追加)

(抹消登録の促進)

第7条 市長は、所有者等が行方不明により、抹消登録ができないものを除き、納税義務者又は課税客体の軽自動車等に関係のある者が自主的に抹消登録を行うよう指導し、課税保留の軽自動車等が減少するよう努めなければならない。

(平23訓令10・旧第6条繰下)

附則

(施行期日)

1 この訓令は、公布の日から施行する。

(経過措置)

2 この訓令の施行の日の前までになされた課税保留手続その他の行為は、この訓令の規定によりなされたものとみなす。

附則(平成23年訓令第10号)

この訓令は、公布の日から施行する。

附則(令和4年訓令第11号)

この訓令は、令和4年4月1日から施行する。

別表(第3条、第4条関係)

課税保留軽自動車原因別処理一覧

第2条の適用号数 | 課税保留の原因 | 課税保留に必要な書類 | 調査要領 | 説明 | 課税保留の原因となる日 |

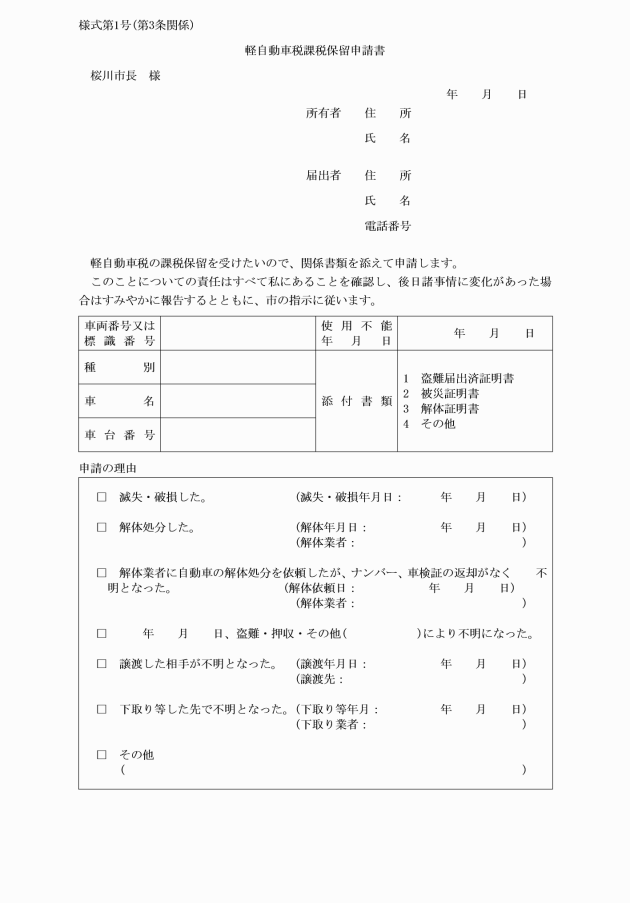

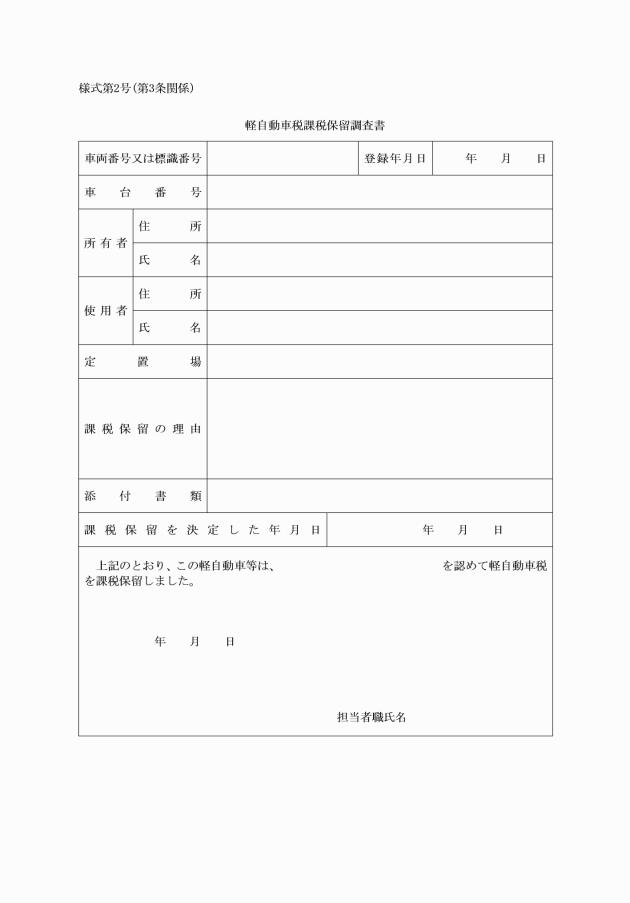

1 | 盗難車 | 軽自動車税課税保留申請書(様式第1号) 盗難届出済証明書又は軽自動車税課税保留調査書(様式第2号) | 警察署に照会 犯罪事件受付簿の受理番号、盗難年月日、盗難物の種類等確認 証明書があれば照会省略 | 警察署長からの盗難届出済証明書の交付を受けている場合は、調査を省略できるものとする。証明書等の交付が受けられない場合は、警察署等に照会を行い「犯罪事件受付簿」等により受理番号、盗難年月日、被害者の住所氏名、盗難物の種類その他軽自動車税を課税保留とするために必要な事項を確認のうえ、これらを軽自動車税課税保留調査書(様式第2号)に記録する。 | 犯罪事件受理簿に登載されている盗難の日 |

2 | 被災車 | 軽自動車税課税保留申請書(様式第1号) 被災証明書又は軽自動車税課税保留調査書(様式第2号) | 被災証明書の確認 滅失したことが認められれば調査省略 明らかでない場合は、関係者の証言等で確認 | 市町村長、消防署長等からの被災証明書の交付を受けている場合は、当該被災により軽自動車等の機能が滅失していることの認定が可能な場合に限り、調査を省略できるものとする。証明書の提出がない場合は、関係者からの証言を軽自動車税課税保留調査書(様式第2号)に記録し、認定の適否を総合的に判断する。 | 証明書に記載されている被災の日又は調査書による被災の日 |

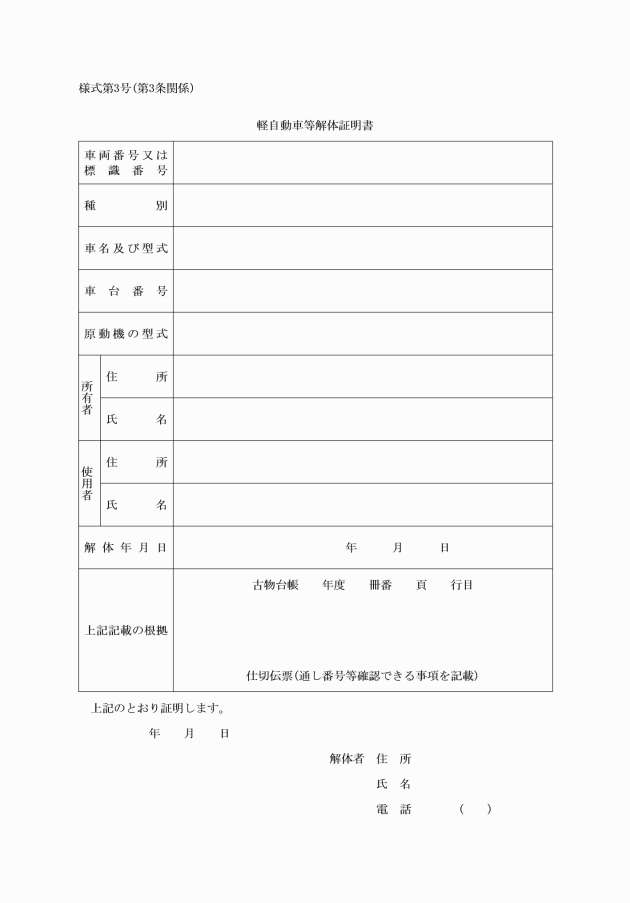

3 | 解体車 | 軽自動車税課税保留申請書(様式第1号) | 解体を証する書面の確認 必要事項の記入があるものは、特別な場合を除き調査省略 明らかでない場合は、関係者から聴取 | 解体業者からの軽自動車等解体証明書(様式第3号)に、課税保留をするために必要な事項が記入してあるものの提出があった場合は、調査を省略できるものとする。証明書の提出がない場合、証明書が不備な場合は関係者の証言を軽自動車税課税保留調査書(様式第2号)に記録し、認定の適否を総合的に判断する。 | 軽自動車等解体証明書又は調査書による解体の日 |

4 | 所有者等行方不明 | 軽自動車税課税保留調査書(様式第2号) | 住民登録の調査 住民登録、住民税課税状況等の調査 当初居所の調査 | 転出先が明らかでない場合には、所有者等が居住していた現地で所有者等と接触のあった者からの状況聴取を行う等、所有者等に係る追跡調査を実施し、調査の経過を軽自動車税課税保留調査書(様式第2号)に記録する。 | 調査書により当該所有者等が行方不明となった日 |

5 | 軽自動車等行方不明 | 軽自動車税課税保留申請書(様式第1号) 軽自動車税課税保留調査書(様式第2号) | 使用者からの調査 売却先等の追跡調査 | 納税義務者から軽自動車等が行方不明になった原因について事情聴取を行い、軽自動車等の行方について追跡調査を実施し、調査の経過を軽自動車税課税保留調査書(様式第2号)に記録する。 | 調査書により当該軽自動車等が行方不明となった日 |

(令4訓令11・一部改正)

(令4訓令11・一部改正)

(令4訓令11・一部改正)

(平23訓令10・追加)