○桜川市市税過誤納に係る返還金事務取扱要綱

平成17年10月1日

告示第5号

(目的)

第1条 この告示は、桜川市が徴収した固定資産税(以下「市税」という。)の過誤納金のうち地方税法(昭和25年法律第226号。以下「法」という。)第17条の5第3項及び第18条の3の規定により、還付不能となる税相当額(以下「還付不能額」という。)につき市税過誤納金返還金(以下「返還金」という。)を支払うことにより納税者の不利益を救済し、行政に対する信頼の確保を図ることを目的とする。

(支払の対象)

第2条 返還金の支払の対象者は、錯誤等による市税の賦課処分に基づき還付不能額を生じた納税者とする。

2 前項の納税者において、相続又は合併があった場合は、相続人若しくは民法(明治29年法律第89号)第951条の法人又は合併後存続する法人若しくは合併により設立した法人を返還金の支払の対象者とする。

3 前2項に定める者のほか、市長が返還金を支払うことを相当と認めた者を支払の対象者とすることができる。

(返還金の額)

第3条 返還金の額は、次に掲げる額の合計額とする。

(1) 還付不能額

(2) 還付不能額に係る利息相当額

(還付不能額の算定)

第4条 還付不能額は、前条の規定による返還金の請求のあった日の属する年度前10年以内に発生したものとし、その額は、課税台帳等により算定するものとする。ただし、納税者が提示する領収書等の証拠書類によって還付不能額が確認できる場合においては、この限りでない。

(利息相当額の算定)

第5条 還付不能額に係る利息相当額は、法第17条の4第1項の規定を準用する。この場合において、同項本文中「次の各号に掲げる過誤納金の区分に従い当該各号に掲げる日」とあるのは「当該過誤納金を納付した日」と、「還付のため支出」とあるのは「返還金の支払」と読み替えるものとする。ただし、過誤納金を納付した日が確認できないときは、当該過誤納金の納期の末日に納付されたものとみなして算定する。

(支払の請求)

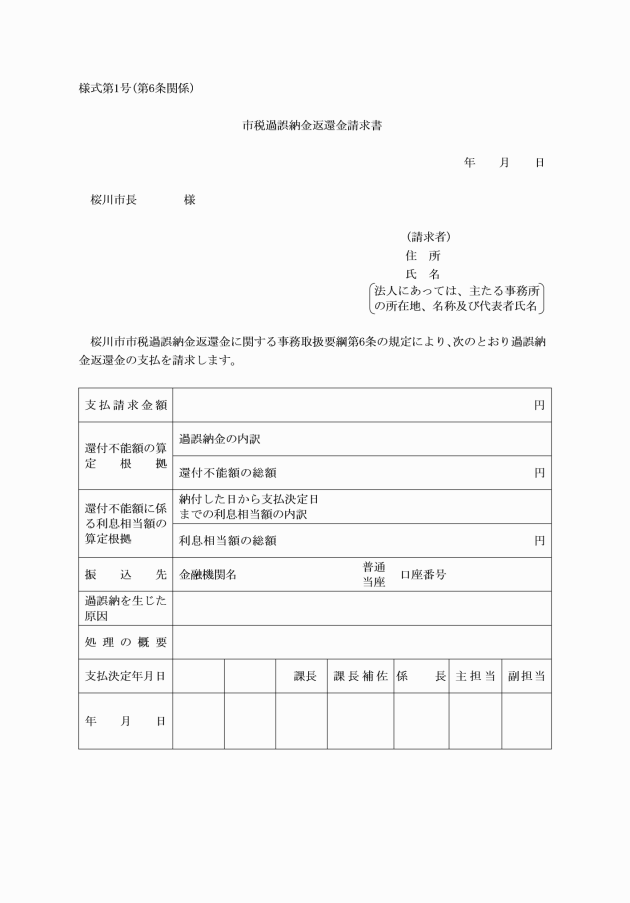

第6条 返還金の支払を受けようとする者(以下「請求者」という。)は、市税過誤納金返還金請求書(様式第1号)を市長に提出しなければならない。

(決定の取消し)

第8条 市長は、請求者が次の各号のいずれかに該当するときは、返還金の支払決定を取り消し、既に支払った返還金の全部又は一部を返還させることができる。

(1) 故意に過誤納となる事由を生じさせたとき。

(2) 不正な手段により、過誤納金返還金の支払を受けたとき。

(その他)

第9条 この告示に定めるもののほか、返還金の支払等について必要な事項は、市長が別に定める。

2 市税の課税の錯誤等が原因で発生した、国民健康保険税に係る過誤納金のうち還付不能額を返還する場合は、市税の過誤納金返還金の例による。

附則

この告示は、平成17年10月1日から施行する。

附則(平成24年告示第28号)

この告示は、平成24年4月1日から施行する。

附則(令和3年告示第35号)

この告示は、令和3年4月1日から施行する。

附則(令和4年告示第47号)

この告示は、令和4年4月1日から施行する。

(令3告示35・全改、令4告示47・一部改正)